发布日期:2024-07-28 06:27 点击次数:203

业绩连年亏损,跨界接连不断。在2023年进入锂电负极材料领域后,滨海能源(000695)2024年又将目光瞄准了光伏赛道,近日宣布拟豪掷近40亿元投建晶硅光伏产业项目。

近40亿元的投资项目,钱从何而来?

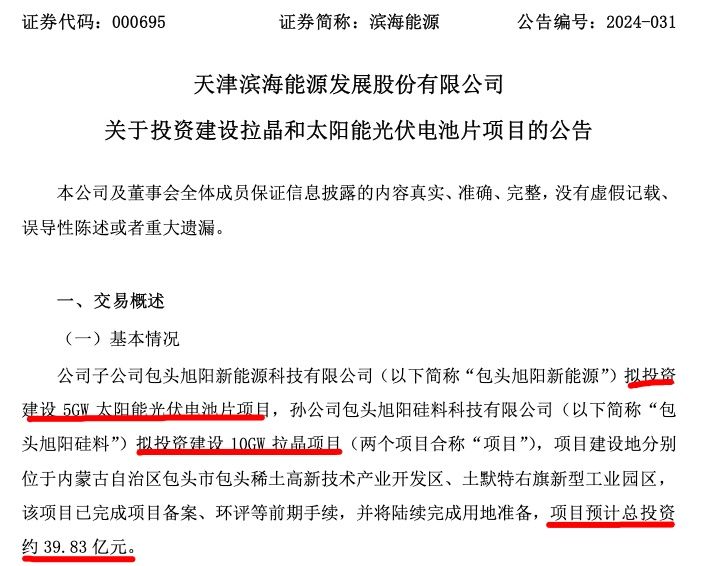

3月20日晚间,滨海能源发布公告称,拟在内蒙古包头市投建5GW太阳能光伏电池片及10GW拉晶项目,两个项目总投资约为39.83亿元。

具体来看,子公司包头旭阳新能源计划投建的5GW太阳能光伏电池片项目,位于内蒙古自治区包头市包头稀土高新技术产业开发区,估算总投资约20.50亿元;孙公司包头旭阳硅料计划投建的10GW拉晶项目,位于内蒙古自治区包头市土默特右旗新型工业园区,估算总投资约19.33亿元。目前,两项目已完成备案、环评等前期手续,并即将开始用地准备。

滨海能源表示,此次投建的两个项目是其晶硅光伏产业投资的第一步,有利于优化其业务结构、丰富产品种类,提高综合盈利能力,符合长远战略利益。

对于近40亿元的项目投资款,滨海能源表示将来源于自有资金、自筹资金及其他方式。值得关注的是,截至2023年末,公司账面货币资金余额为7676.37万元,距离近40亿元的投资总额缺口较大。

2023年,滨海能源曾筹划向控股股东旭阳控股定增募资不超过8.11亿元,扣除发行费用后全部用于补充流动资金。不过,上述事项已于今年3月份终止。

滨海能源也特别提到该投资项目的风险。公司表示,本项目计划投资金额较大,存在一定资金压力,存在资金筹措无法及时到位的风险;项目将根据未来市场整体情况推进分期建设,影响建设投资的因素较多,项目建成、投产周期存在一定不确定性;原材料价格波动及供需情况变化也将影响公司原材料的稳定供应和生产成本,未来市场需求增长可能不及预期,从而对经营效益产生一定影响,请广大投资者注意投资风险。

值得一提的是,早在2023年10月25日,滨海能源已披露其晶硅光伏产业投资计划,并且总投资额高达254亿元。其中,光伏太阳能电池片、组件一体化项目总投资约50亿元,初步计划建设10GW太阳能电池片、5GW太阳能组件项目。

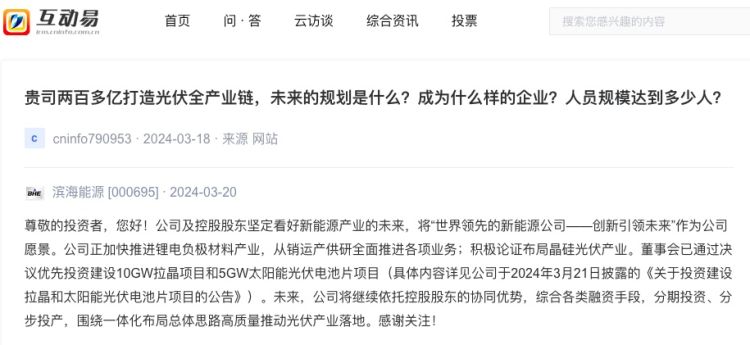

近日,有投资者在投资者互动平台提问:“贵司两百多亿打造光伏全产业链,未来的规划是什么?成为什么样的企业?人员规模达到多少人?”

对此,滨海能源回复称,公司及控股股东坚定看好新能源产业的未来,将“世界领先的新能源公司——创新引领未来”作为公司愿景。公司正加快推进锂电负极材料产业,从销运产供研全面推进各项业务;积极论证布局晶硅光伏产业。未来,公司将继续依托控股股东的协同优势,综合各类融资手段,分期投资、分步投产,围绕一体化布局总体思路高质量推动光伏产业落地。

业内人士认为,滨海能源货币资金不多,却有大额投资计划,非常考验公司现金流水平与财务实力。而在负债率高企的前提下,再次大额投资,对公司财务压力影响不小。

屡屡转型跨界,营收净利“四连跌”

自1997年上市以来,滨海能源屡屡转型跨界。

公开资料显示,滨海能源是一家从事电力、热力生产和供应业的企业,公司控股股东为旭阳控股有限公司。公司前身为天津灯塔油漆涂料股份有限公司,2003年公司实施重大资产重组,整体置出上市公司涂料类资产,置入具有稳定盈利能力的天津开发区优质热电类资产。2018年,将热电资产置出,主营变更为包装及出版物印刷。2023年3月,公司又将部分包装印刷资产置出,并于当年5月收购翔福新能源100%股权,跨界新能源负极材料领域。

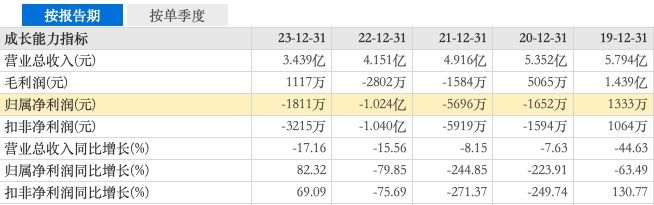

然而,经历多次业务转型跨界,滨海能源的业绩并没有明显改观,最近四年始终未能摆脱亏损状况。财报数据显示,2020年至2023年,滨海能源实现营业收入分别为5.35亿元、4.92亿元、4.15亿元、3.44亿元,连续四年营收出现下滑;归属于上市公司股东的净利润分别为-0.17亿元、-0.57亿元、-1.02亿元、-0.18亿元,四年内公司累计亏损1.94亿元。

3月20日,滨海能源发布2023年全年业绩报告,报告显示,公司实现经营活动产生的现金流量净额-0.21亿元,资产负债率为72.00%,同比上升11.98个百分点。公司销售毛利率为3.25%,实现基本每股收益-0.08元,摊薄净资产收益率为-9.88%,同比连续为负。

从业绩来看,尽管营收仍在下降,但滨海能源的归母净利润亏损已大幅降低,同比减亏82.32%。根据年报,滨海能源在2023年度实现了新能源业务的1.83亿元收入,占总营收53.14%,首次超过原有印刷业务并实现板块盈利。滨海能源表示东莞配资平台,公司在报告期内剥离原有包装印刷业务使得公司收入规模同比小幅下降,但随着新能源业务的突破,实现了归母净利润的宽幅收窄。